カードローンには主に"銀行カードローン"と"消費者金融のカードローン"の2種類があります。

心理的なハードルの低さでいうと銀行カードローンに軍配があがりますが、実際の借り入れ状況はどうなのか調べてみました。

銀行カードローンが消費者金融を逆転

調べたのは、銀行カードローンと消費者金融それぞれの総貸出(借入)残高です。

銀行カードローンの総残高は日銀や全国銀行協会(全銀協)、消費者金融など貸金業者の残高は日本貸金業協会が統計を取っています。

それでは早速みていきましょう。

2008年からの両者の残高の推移は以下のようになります。

(ちなみに、貸金業者計の中には消費者金融の他、クレジットカード会社や事業ローン残高も含まれています。)

| 消費者金融 | 貸金業者計 | 銀行 | |

|---|---|---|---|

| 2008年12月 | 6兆5158億円 | 12兆0713億円 | 3兆2563億円 |

| 2009年12月 | 4兆9191億円 | 9兆9737億円 | 3兆2530億円 |

| 2010年12月 | 3兆1800億円 | 7兆1566億円 | 3兆2061億円 |

| 2011年12月 | 2兆5538億円 | 5兆6279億円 | 3兆2400億円 |

| 2012年12月 | 2兆1988億円 | 4兆7144億円 | 3兆4367億円 |

| 2013年12月 | 2兆1225億円 | 4兆1999億円 | 3兆9319億円 |

| 2014年12月 | 2兆1486億円 | 4兆0489億円 | 4兆4390億円 |

| 2015年12月 | 2兆2051億円 | 3兆9961億円 | 4兆9534億円 |

| 2016年12月 | 2兆2837億円 | 4兆0402億円 | 5兆4445億円 |

| 2017年12月 | 2兆3592億円 | 4兆0835億円 | 5兆7481億円 |

| 2018年12月 | 2兆4632億円 | 4兆1567億円 | 5兆6995億円 |

※日銀と日本貸金業協会の統計資料を元に作成

消費者金融と銀行カードローンが逆転したのは2010年

かつては個人向け無担保融資の代表格だった消費者金融ですが、銀行カードローンに逆転されたのは2010年です。

この記事を執筆している今は2019年ですからもう10年近く前にすでに残高ベースで逆転されていたわけです。

この2010年という年は貸金業者にとっては象徴的な年でもあり、実は2010年は改正貸金業法が完全施行された年なのです。

もっとも、改正貸金業法は2004年の第一弾から2010年まで、段階的に規制が強化されてきています。消費者金融が融資をしにくくなった総量規制や収入証明書の確認の義務化がされたのは2007年からですからすでに逆転の流れは数年前からできていたといえます。

この後、両者の差は2017年まで広がることはあっても縮まることはありませんでした。

改正貸金業法については以下にもまとめてありますので関心のある方はご一読ください。

現在は消費者金融よりも銀行カードローンの方が圧倒的に多い

現在はどうかというと、銀行カードローンの残高は2018年12月末時点で5兆6995億円、一方の消費者金融は2兆4632億円です。ほぼダブルスコアに近い形で銀行カードローンが消費者金融を圧倒しています。

しかも、貸金業全体で見ても残高は4兆1567億円ですから、消費者金融+クレジットカード会社+事業者ローン業者を合わせても銀行カードローンの方が"たくさん貸している"ということになります。

消費者金融は大ダメージ・・・でも

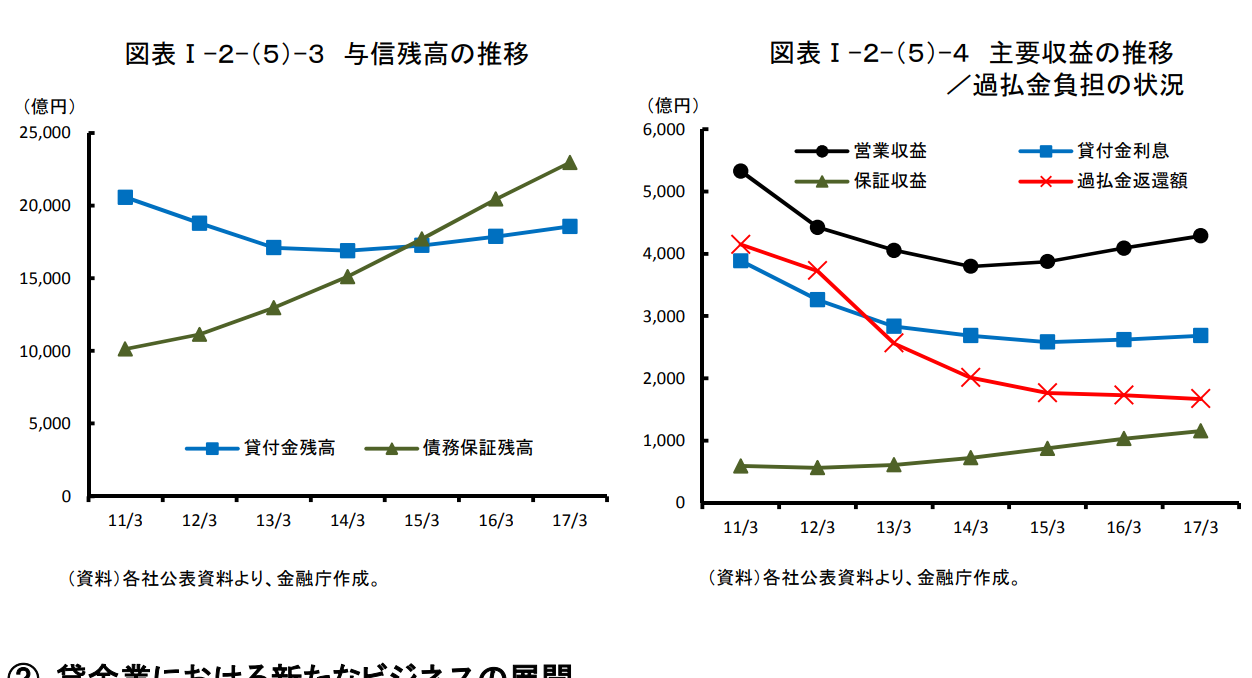

法律改正によって大きなダメージを受けた消費者金融ですが、実は大手の消費者金融は新たな収益の柱を育て、業績の厳しい時代を乗り越えつつあります。

新たな収益とは信用保証業務のことです。

これは、銀行カードローンを申し込んだ人の保証を一手に引き受ける業務です。

例えば、三菱UFJ銀行のカードローンバンクイックの保証はアコムが担っています。三井住友銀行カードローンの申し込みをするとプロミスを展開しているSMBCコンシューマーファイナンスが保証することになっています。みずほ銀行だとオリコで有名なオリエントコーポレーションです。

大手銀行だけではありません。

auじぶん銀行⇒アコム

住信SBIネット銀行⇒SMBCコンシューマーファイナンス

PayPay銀行⇒SMBCコンシューマーファイナンス

地方銀行も多くのところが大手消費者金融に保証業務を委託しています。

高知銀行⇒SMBCコンシューマーファイナンス

西京銀行⇒オリックスクレジット

大分銀行⇒アコム、SMBCコンシューマーファイナンス

常陽銀行⇒アコム

横浜銀行⇒SMBCコンシューマーファイナンス

富山銀行⇒新生フィナンシャル

上記はほんの一部です。他にも枚挙にいとまがないくらい、銀行カードローンの保証は大手消費者金融が請け負っており、金融庁の発行した資料によると収益の2割程度にまで育ってきているそうです。

金融庁資料より

結局のところ、消費者金融の残高は激減して銀行カードローンに取って代わられているとはいえ、その銀行カードローンの背後には信用保証という形で消費者金融がドンと居座っているわけですから、どちらがどうとは言えないのかもしれません。