多目的ローンとカードローン・フリーローン

個人が銀行から融資を受ける場合、その内容によって融資にもいろいろと種類があります。

住宅を建てるための資金を借りるのが住宅ローン、車を購入するために借りるのがオートローン、入学金や授業料など教育に資するお金を借りるのが教育ローンといった具合です。中にはリフォーム資金を貸すリフォームローンやアパート経営のための資金を貸してくれるアパートローン/マンションローンなんていうものもあります。

こうしたローンは多目的ローン、あるいは目的別ローンなどと一般には呼ばれています。借りたお金の使い道が決まっている、別の言い方をすれば、資金使途が限定されているローンです。

これに対してお金の使い道を基本的に限定しないローンというものも存在します。それがフリーローンやカードローンです。

これらのローンはお金の使い道が事業用途でさえなければ原則なんでもOKです。ですから、

『生活費が足りない!』

『旅行資金が足りない!』

『結婚式に出席するお金がない!』

『入院費用が足りない!』

『引っ越し費用が足りない!』

といったいろいろな"足りない"需要に応えてくれます。

かつて、消費者金融の業界団体が行ったアンケート調査によると、個人のこうした借金は、

物品の購入費

生活費

他の借金返済

が主な理由でした。こうした出費を賄えるローンとして、カードローンやフリーローンは重宝されてきましたし、今後も重宝されることでしょう。

では、カードローンとフリーローンの違いはどこにあるでしょうか?

カードローンとフリーローンの違い

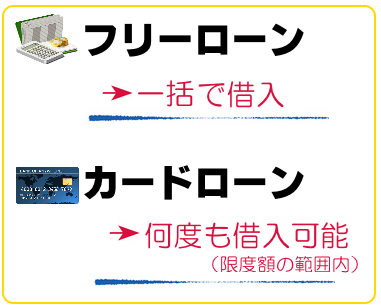

カードローンとフリーローンとの違いは利用方法にあります。カードローンは極度方式貸付けであり、決められた極度額の範囲内であれば、何度でも借入を繰り返すことが可能です。もちろん、借入残高があるうちは返済も行います。つまり、"借りて、返して"を極度額内で繰り返すのがカードローンの大きな特徴です。

一方、フリーローンの場合は繰り返し借り入れるということができません。最初に申し込み、金融機関が決定した融資額を貸してもらったらあとは返済オンリーです。申し込む際に実際どのくらいのお金が必要なのかをきちんと算出してから申し込む必要があります。

このような特徴を勘案すると、たとえば生活費が足りないような場合には、フリーローンよりもカードローンの方がより便利に使うことが可能です。日々の出費は流動的に変化しますし、ギリギリの状態で家計を切り盛りしていると何かちょっとしたことで急にパンクしかねません。そういった場合でも、カードローンであれば、借り入れ残高にまだ余裕があれば急場をしのぐことが可能です。

また、これは褒められた使い方ではありませんが、本当に返済する余裕がない場合は、

その月の返済金額だけを借りて返済に充てる

ということもできないわけではありません。もちろんこの場合は利息だけ増えてしまう最悪な返し方ですが、本当にお金がなくて生活に事欠くようなら、このような使い方で急場をしのぐということもできます。

ちなみに、私はその昔、カードローンを利用していた時にはこのような使い方で何度もピンチをしのいでいました。当時20万円の限度額(枠)で月々5000円返済していましたが、その5000円が用意できない場合は、5000円を借りてすぐに5000円を返済口座に入れていました。5000円すら借りられない、つまり借入残高が195000円以上になると、なんとかお金を工面して1万でも2万でも臨時返済し、最悪5000円だけは借りられる状態にしていました。5000円あれば1か月の猶予ができるわけですから195000円のラインは死守していました。

フリーローンで融資されたお金を使い切ってしまっている場合はこのようなことはできません。もし足りなければ新たに融資を申し込まなければなりませんし、その際は1社借り入れがあるという状態のもと、審査を受けなくてはなりません。心理的なプレッシャーもかかってきます。

ゆえにフリーローンよりはカードローンがおすすめなわけです。