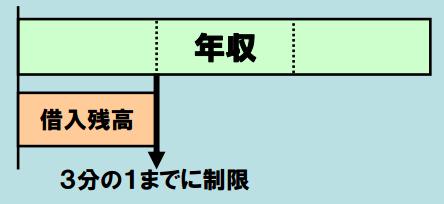

カードローンやクレジットカードのキャッシングは以前は金融会社が許す限り際限なく借りることができていましたが、今では年収の3分の1までという制約が課されています。

これは総量規制と呼ばれる規制によるもので、2010年に施行された改正貸金業法によって定められました。

実は、今、この規制によって、知人に借金のお願いをする人が急増しているのだそうです。

総量規制というのは貸金業者全体に課された義務です。お金を借りたいと申し込んでみても、その人が既に他社からお金を借りていて、借金総額が年収の3分の1以上になってしまっている場合はお金を貸してくれません。申し込みの時に他社借金がいくらあるのかを申告しなければなりませんが、そこで嘘を書いても信用情報機関にその人の借金に関する情報が登録されているためすぐにばれてしまいます。ゆえに貸金業登録されている業者であれば絶対に貸してくれません。総量規制を無視して融資をしてしまうとその貸金業者が罰を受けてしまうからです。

こうなると闇金以外はどこもお金を貸してくれるところがない状態ですから、「闇金に頼るよりは・・・」ということで仕方なく友人を頼って借金を申し込む、というわけです。

では、そのような"借金の申し出"を受けた友人はお金を貸してくれるでしょうか?

お金事典が行ったアンケート調査によると、友人からお金を貸してほしいと言われた場合、貸すと答えた人は55%、貸さないと答えた人は45%でした。

半数以上が貸すと回答していますが、内容はなかなかシビアです。

・貸すけど1万程度が限度という人が過半数

・返済状況次第で付き合いは絶つ

・お金が必要な理由次第で断る

といった意見が複数あり、友人にお金を借りるとしたらその後の付き合いがなくなるかもしれないというリスクを少なからずはらんでいます。

そもそも、友人から『お金を貸して』と言われると多くの人は『なぜ自分なんだろう?』という疑問を持つようです。

通常、お金が足りなくなったらまず家族を頼ります。ほとんどの人は親です。親がダメな場合は兄弟、兄弟もダメなら人によっては友人、知人という選択肢が出てくるようです。つまり、友達を頼ってきている時点で、親もダメ、兄弟もダメとなっているわけで、『そんな人にお金を貸しても大丈夫だろうか』と思うわけです。

そうでなくとも『お金を貸して』と言われるのは精神的なストレスを伴います。それだけ迷惑に思う人も多いということですから、それが原因で友情にヒビが入るということです。どんなに仲が良くても借金を申し込んだ時点で多くの人はその後の付き合いを考えるというのが世の常です。

お金を借りる場合はそういったこともよく考えて対処する必要があります。

その昔、消費者金融の業界団体が行ったアンケート調査によると、消費者金融から融資を受けられなかった人がその後に取った選択は

・生活費を切り詰めた

・借入の目的になっているものをあきらめた

・他社(他業態)から借り入れた

といったものです。出費を抑えるか、総量規制の対象ではない業態から借り入れるかといったところでしょうか。

金融機関からの借金にはつきものの利息を嫌がる人もいますが、「金融機関から借入をしないくせに友人・知人を頼るのはどういうことだ!」と嫌悪感を示す人もいます。友人を頼る場合はよくよく考えて判断する必要があります。

改正貸金業法の総量規制

・貸金業者が個人向けにお金を貸し付ける場合、借入総額が年収の3分の1を超えてはならないとする規制のこと。

・法人向けの貸付や個人が事業用に借り入れる場合は総量規制の対象とはならない。

・利用者側ではなく貸金業者側が守らなくてはならない規制

金融庁ホームページより