がんになったとき、1年間にいくらくらいのお金がかかると思いますか?

NHKの『あさイチ』で街頭インタビューをしていましたが、「50万円くらいかな…」「70万円?」などの回答がありました。実際は、治療にかかるお金だけでも1年間で平均92万円もかかるそうです。

他にもさまざまなお金が必要になってきます。例えば、抗がん剤の副作用で髪の毛が抜けたときに必要になるカツラなどは、しっかりしたものだと十数万円もするそうです。さらに、会社を休むことによって給料が減るため、ある調査では「がんに備えるには364万円必要」という結果も出ているそうです。

「いくらお金がかかっても、保険に入っているから私は大丈夫」と思っていませんか?

実は近年、ファイナンシャルプランナーのもとには「がん保険に入っていたけど給付が受けられなかった」という相談が多く寄せられているそうです。昔入ったがん保険では現在のがん治療に対処できないかもしれないというのです。

今回は、がんとお金の関係について、『あさイチ』を参考にしながら情報をまとめていきたいと思います。

保険には入っていたけど…

埼玉県に住むSさん(46歳女性)は乳がんが見つかり、先月から抗がん剤治療を開始しました。Sさんは夫と息子の3人暮らしで、息子さんは今年大学に入ったばかりだそうです。

抗がん剤は点滴として体内に入れて、できるだけがんを小さくしておくことで手術の際に取り除きやすくする薬です。1回あたり2万円の費用がかかり、3週間おきに8回投与する必要があります。他にも、乳がんが見つかってから1ヵ月の間に、乳がんと断定するための検査や他の臓器に転移していないかどうかを調べる検査など、総額10万円にのぼる出費があったそうです。

Sさんは「保険に入っているから安心」と考えていましたが、診断された時点で支払われる保険金60万円のうち、手術前の検査や抗がん剤治療だけですでに26万円がなくなってしまいました。

さらに、保険とともに頼りにしていた「高額療養費制度」にも誤算がありました。高額療養費制度は収入に応じて医療費が控除される制度で、Sさんの場合は医療費が8万円を超えると適用されることになっていました。Sさんはすでに10万円を支払っていたため差し引き2万円が戻ってくると考えていましたが、残念ながら1円も戻ってきませんでした。

これは、Sさんの払っていた治療費が「一括で10万円」ではなく「7月に2万円、8月に8万円」と分けて払っていたためでした。高額療養費制度で補助を受けられるのは「1ヵ月の間に医療費が8万円を超えた場合」なので、月をまたいでしまうとカウントがリセットされてしまい、Sさんは高額療養費制度が適用されなかったのです。

これに加えてSさんを金銭的に苦しめたのが収入減でした。それまでは食品会社でパートとして働いていましたが、抗がん剤治療などで副作用が出たため、1週間ほど休まなければなりませんでした。これによって月の手取りで1万円以上収入が減ってしまいました。このため、息子さんの大学の後期授業料は奨学金を借りることにしたそうです。

Sさんの例のように、がんは手術前に多くのお金がかかります。

あさイチに出演していたファイナンシャルプランナーの黒田尚子氏によると、保険の給付金100万円ほどを受け取ってしまうと気が大きくなる人もいるそうで、そのお金を治療費以外のことに使ってしまう人もいるといいます。がんは治療開始から手術や入院など、時間が長くかかる病気であるため、計画的に使うようにしなければなりません。

高額療養費制度などの公的制度について

たとえば医療費が100万円かかった場合70万円は健康保険で支払ってもらえるので自己負担は30万円になります。この30万円をさらに減額する制度が、その人の年収によって支払われる限度額が変化する高額療養費制度です。

この制度について注意しなければいけない点が3つあります。

1、自分で申請する必要がある

高額療養費制度は自動的に適用されるわけではなく、自分で申請をしなければお金が支払われません。自分が対象になるかどうかを自分で調べて、保険証に書いてある協会などに申請をする必要があります。

2、お金の受け取りまで3カ月かかる

「高額な支払いが続いても、高額療養費制度で◯◯円返ってくるから大丈夫」と油断してはいけません。お金が支払われるのは3ヶ月後なので、しっかりと見通しを立てておく必要があります。見通しを立てた結果、お金に困りそうな時は「限度額適用認定証」という書類を事前に申請すれば、立て替え払いが不要になるそうです。

3、月をまたいでの入院と外来の費用を合算することはできない

お医者さんに治療の計画を相談する際に、入院を月の初めにして退院は月の終わりにしてもらうなど、制度を理解した上で話し合いの場を持つようにすると良いでしょう。(ただし、病院のベッドの事情などによって必ずしも希望通りになるわけではありません。)

治療費以外にかかる費用

Sさんは抗がん剤投与の直後から副作用に悩まされるようになりました。投与するたびに吐き気や倦怠感などの症状が出て、1週間ほど続いたそうです。

さらに、初めての抗がん剤投与から2週間後には、Sさんがもっとも恐れていた副作用である「脱毛」が出てきました。Sさんは事前に相談していた美容院で18万円もするカツラを購入せざるを得ませんでした。副作用による脱毛の影響はおよそ2年間続くので、仕事で人に会うことも多いSさんは自然に見えるものを用意する必要があり、これだけの出費になってしまったのです。

他にも、免疫力の低下に対応して1日中マスクをつけて生活をする必要があるため、65枚入りのマスク300円、眉毛が抜けてしまうので眉スタンプ1,500円など、一つ一つの金額は小さくても様々な出費が次々と積み重なっていきました。

治療を始めて1ヵ月の間に、抗がん剤の副作用によって必要となった金額が20万5千円、病院への交通費が5千円、副作用で食事が作れなくなったため余計に必要になった食費8千円などによって、支払われた60万円の保険金が目減りしていきました。これにパートの収入減を計算に入れると、手術や入院をする前に保険金をほぼ全て使い果たすことになってしまったそうです。

あるデータによると、がんになったときに必要になる医療費以外の支出額は、年間で平均55万円にもなるといいます。

健康食品やサプリメントで出費が増える人も多いそうで、黒田氏によると「4割〜6割の人は何らかの健康食品やサプリメントを購入するというデータもある」と話していました。他にもアロマやヨガ、高濃度ビタミンC点滴療法等、藁をもすがるような思いでさまざまな治療法を試すため、出費が増えがちになります。(ちなみに高濃度ビタミンC点滴療法は約300万円もするそうです。)

手術後の出費

ある病院では、がんにかかったときのお金の問題で悩む人に向けた相談会を2か月に1度開いているそうです。そこでは、がん治療にかかるお金には以下の3種類あることを知っておくべきとアドバイスしているそうです。

2.差額ベッド代等の病院に払うお金

3.カツラなど病院以外に支払うお金

あさイチで紹介されていた相談会では、患者から“意外な出費を強いられたもの”についての報告が相次いでいました。

卵巣がんの患者さんは、手術後に両足がリンパ浮腫になったため医療用のストッキングが必要になったそうです。この方によると「定期的にリンパ浮腫になるため、弾性ストッキングを一足2万円、年間で10万円の出費」になったといいます。

右胸を摘出した乳がんの患者さんは慢性的に体に痛みが出るようになってしまったため、マッサージやアロマテラピーに通うようになり、毎月1万円を痛み対策費として必要になりました。

「これまで履いていた靴が履けなくなる」ということもよくあるそうです。がんの治療によって足がむくんだり爪が剥がれたりするため、少し大きめのサイズの靴が必要になります。この日参加していた人の中にも「足の爪が全部剥がれたため靴を何足も買い直した」という女性がいました。足の爪がないと人間は後ろの方に倒れてしまうため、「ヒールのある前のめりになるような靴を探した。靴は1番お金がかかった」と話していました。

医師の山内英子氏は「がんは、施術が終わったらそこで治療が終わるわけではなくて、乳がんの場合だとホルモン治療というものが5〜10年続く。その間ずっとお金がかかるし、様々な副作用の対策も必要になる」と話し、保険に関しても「ホルモン治療は治療給付金が出るタイプもあるが、出ないタイプもある」と注意を促していました。

がんに関するお金について相談したいときは、全国400の病院にある「がん相談支援センター」に相談してみるのもよいでしょう。治療にはどのような種類があってどれくらいお金がかかるか、などの相談にのってくれるそうです。その病院に通院していない人でも相談可能です。

仕事との両立

山内氏はこれまで数百人にがんを宣告してきました。山内氏によると「(宣告された患者さんの中には)次に来院したとき、仕事を辞めてきました、治療に専念します、とおっしゃる方もいる。仕事を辞めて治療に専念しなきゃと思われる方が非常に多い」と話していました。

静岡がんセンターの調査によると、がんを宣告された人の中でその後に勤め先を辞めてしまう人は34%にものぼるといいます。

しかし、山内氏は退職については慎重に考えるべきと指摘していました。仕事を辞めると平均年収が40%も減ってしまいます。

「がんの治療はほとんど入院しないでできるようになってきている。がんの治療と仕事は両立が可能」だそうです。

治療にかかる日数は大幅に短くなっており、20年前は平均46日だったものが現在では平均19日となっています。抗がん剤治療も外来が一般的になってきています。

また、山内氏は「治療ばかり考えていると副作用も強く出る。仕事をしている方がある程度気が紛れるし、乗り越えていける。治療と仕事を両立して、金銭的な面も一緒に考えながら治療を進めていくことが大切」と話していました。

下図は、女性が罹患しやすいがんの5年生存率を示しています。

あさイチより

診断されたときのステージなどにもよりますが、がん=不治の病というよりは、糖尿病や高血圧と同じように慢性疾患というような捉え方になってきているようです。治療を終えた後の人生を考える意味でも、仕事については慎重に考えるようにしましょう。

万全の備えをしていたつもりだったが

都内で一人暮らしをしているMさん(59歳女性)は4年前に乳がんを発症し、入院生活を経験しましたが、29歳のときにお母さんの勧めで医療保険に加入していたので「備えは充分だと思っていた」そうです。

しかし、乳がんが見つかってから行った検査と診察でかかった10万円と、その後の手術と9日間の入院でかかった25万円の合計35万円を医療保険でまかなうことができませんでした。Mさんが入っていた保険はがんの診断だけでは給付を受けられないことになっていたためです。さらに、契約では10日以上入院した場合のみ給付が受けられることになっていたため、9日間の入院では1円ももらうことができなかったのです。

医療保険の場合、気をつけなければならないポイントは他にもあります。

たとえば、抗がん剤や放射線治療、ホルモン剤等は現在ではほとんどが通院で行われる治療になっていますが、一般的な医療保険の契約では通院治療は保険の対象外となることが多いといいます。ホルモン剤の場合は治療が数年間にわたる場合が多く、治療費は1年間でおよそ30万円にも上るので、保険がおりないと大変です。

Mさんは「自分では備えているつもりだったが、見直しておけばよかった」と話し、“保険にさえ入っていれば安心”と思っていたことを後悔していました。

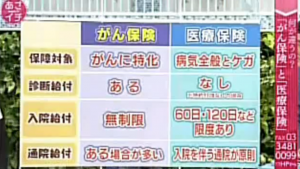

がん保険と医療保険の違い

あさイチより

がん保険はがんに特化した保険なので、がんと診断された時点で給付金が出る場合が多いそうです。最近では、入院給付が無制限になるなど、がんに関しては手厚い保証が用意されている商品が増えています。

医療保険はがんに限らず病気全般とケガに対応するもので、入院日数などに上限があるものが多いようです。

保険は現在の医療に則して内容が更新されていくものです。がんの医療も日進月歩なので、10年以上前の保険だと現代の医療に対応できないことが往々にしてあります。

たとえば、昔は「手術・入院をしたら終わり」というイメージが強い時代だったために保険申請をしない人が多く、保険金不払い問題が多発したそうです。これが原因で通院給付をやめた商品が多かったのですが、現代では医療の進化に即して入院を伴わない抗がん剤治療等にも通院給付が出るようになりました。(ただし、医療保険の通院給付金は入院前後の通院に対してのみ保障するものが多いので、注意してください。)

保険見直しのポイント

子供ができたときや家を買ったとき、退職したときなど、ライフイベントが変わったときに保険を見直すようにしましょう。

がん保険を契約せずに医療保険の特約だけでがんに対応することも可能ではありますが、特約をいろいろと付けてしまうと後々見直しをすることが難しくなることは覚えておくと良いでしょう。

がん保険に関する注意点

ある女性は40歳になったことをきっかけに、がん保険に入ることにしました。その2ヶ月後、人間ドックでステージ2の乳がんであることが発覚しました。女性は「保険に入ってよかった」と思いましたが、給付がもらえなかったそうです。

がん保険には待機期間というものがあります。「3ヶ月経過後でないと保険がおりない」などの決まりがあるのです。(商品によってはこの期間がない場合もあります。)

他にももらえなかったケースがあります。

早期の子宮頸がんが見つかったある女性は、保険の契約内容を見直すと「がんと診断されたら100万円」と書いてあったので安心しましたが、1円ももらえませんでした。

これは、この女性が“前がん状態”であったためだそうです。子宮頸部の上皮内がんや、乳がんの日浸潤がんなどの前がん状態だと、保険対象外になる場合があるそうです。

保険に入るべきタイミング

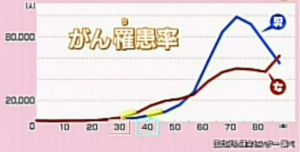

がんは40代くらいから罹患率が徐々に上がり、50代になると一気に上がります。

あさイチより

女性の場合はさらに早く、30代からがんになる人が増え始めて徐々に上がっていきます。

保険料はがんの罹患率が高くなるとともに上昇していくので、罹患率が高くなる前(女性なら30代、男性なら40代)に加入すると良いでしょう。

すでに加入している人も安心はできません。先述のように、昔の保険のままだと医療の進歩に追いついていない可能性があるからです。

例えば、肺がんや肝臓がん、すい臓がんなど幅広いがんに適応できる「重粒子線治療」という新しい治療法は費用が350万円を超えるのですが、これは特約に入っていないと全額自己負担になってしまいます。

現在のがん治療に合った保険かどうかを、なるべく毎年見直すようにするべきです。

また、保険があるからと安心せずに貯金をしておくことも大切です。

黒田氏によると、「非正規雇用や自営業の人は公的保障が薄くなる。そういう人は貯金を持っておきつつ賢く割安な保険料で必要な保証を準備しておくことが大切」とのことでした。

保険を考える際のポイント

掛け捨てか貯蓄型か

“掛け捨てだともったいない”と考えて貯蓄型を選ぶ人も多いですが、貯蓄型は途中で解約しても100%戻ってくるわけではありません。

貯蓄型では月々の負担が重いと感じる人もいらっしゃると思います。そんな方に向けて、ある神経内科クリニックの院長(30代後半男性)は、「医療保険は博打で、何か困ったことが起きたときに、それなりの金額をもらうもの」と話し、千葉県にあるさくらクリニック院長の石代誠氏(56歳)は掛け金数千円の共済保険を勧めていました。この掛け金でも最低限の保証を受け取ることができるので、選択肢の一つとなるでしょう。

ガン家系ではない、という人は…

都内の総合クリニック顧問のC氏(70代)は「うちはがん家系ではないので、がんだけが対象のがん保険は避けて、終身の医療保険に入っている」と話していました。ご両親や親戚の方の罹患歴などから保険を選ぶのも大切な視点です。

40代なら就業不能保険(所得補償保険・就労所得保障保険)も

長期間の治療や、重い病気やケガの後遺症で働けなくなって収入減となるリスクに備える保険も存在します。「病気の時に必要なお金は貯金でまかなう」という考えの方は入っておいたほうがいい保険かもしれません。

参考:

病気をよく知る名医が、自分のために入る「医療保険・がん保険」

保険選びのプロが教える、40代に必要な保険学び直しのポイント

「貯蓄型保険」には入らないほうが良い理由

まとめ

多くの人は、“自分ががんになること”をあまりイメージせずに生活していると思います。しかし、数字上は2人に1人ががんになるわけですから、しっかりと備えておく必要があります。

今回の特集をきっかけに、ぜひ保険の見直しをしてみてください。ご自分にあった保険を選び、いざというときにしっかり備えておきましょう。