定年まで働き、老後は年金と退職金で暮らす。これまで”一般的”だった老後の姿は、今や過去のものとなりつつある中、資産運用によって効率的に資産を増やすことの重要性は、ますます高まっています。とはいえ、どうやって運用すればいいのかわからない。そんな方も多いのではないでしょうか。

ここでは、主な資産運用方法の特徴やリスク、さらに、年代別にどのような資産運用をすればいいのかについて解説していきます。

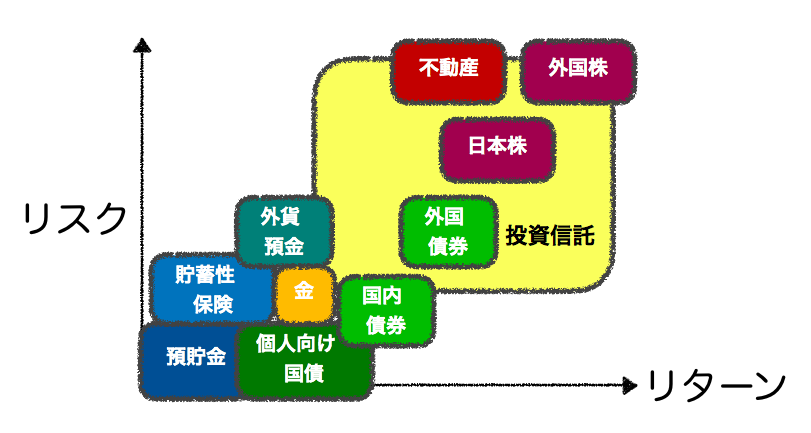

主な資産運用方法の特徴とリスク

資産運用といっても、どんな方法を選ぶかによって、リスクや得られるリターンの大きさは違います。そのため、目的はなにか、運用期間はどのくらいかといった条件によって、適している方法も変わってきます。

まずは、どのような資産運用の方法があるのか。まずは、それぞれの特徴やリスクについて確認しておきましょう。

リターン:★☆☆☆☆ リスク:★☆☆☆☆

元本(1金融機関あたり1000万円とその利息分まで)が保証され、すぐに現金かできますが、現状では金利はほとんどつきません。すぐに使う資金(普通預金)や数年以内に使う予定のある資金(定期預金)の運用・預け先という位置付けです。

リターン:★☆☆☆☆ リスク:★☆☆☆☆

個人向けに国が発行する債券。国にお金を貸して金利を受け取り、満期には元本が戻ってきます。国が元本を保障するため、金融商品の中では最も安全性が高いとされる商品です。1万円から購入でき、購入から1年経過すれば途中換金もできます(直近1年分の利子は差し引かれる)。また金利は定期預金よりも高めです(0.05%・税引前/2018年7月発行分変動10年適用利率)。

リターン:★☆☆☆☆ リスク:★☆☆☆☆

終身保険や養老保険など貯蓄性のある保険は、満期金や解約返戻金が支払った保険料よりも多くなる場合もあり、もしものときの死亡保障を確保しながら資産形成もできる商品です。生命保険料控除や相続税の非課税枠など、税金面での優遇もあります。

比較的安全性は高い商品ですが、途中で保険を解約してしまったり、保険会社が破綻してしまった場合などには、当初の契約内容に比べ戻ってくるお金が減るリスクも。また保障部分にはコストが発生しているため、あくまで保障を必要とする方が利用するのが基本です。

リターン:★★☆☆☆ リスク:★★☆☆☆

米ドルや豪ドルなど、円以外の通貨による預金。日本に比べ金利の高い国の通貨では、より多くの金利が受け取れ、円安となれば日本円に換算した際に利益(為替差益)も期待できる。ただ、外貨に交換する際には為替手数料がかかり、円高になれば円換算の資産は目減り(為替差損)するリスクもある。

リターン:★★☆☆☆ リスク:★★☆☆☆

現物資産であり、国や金融機関が万一破綻しても価値が失われません。純金積立を利用すれば1,000円程度から始めることができます。ただし、価格は変動するため元本割れするリスクも。また、保有しているだけでは金利はつかず、購入時には手数料がかかります。

リターン:★★★☆☆ リスク:★★★☆☆

投資した資金を、運用のプロであるファンドマネージャーが、それぞれの投資信託の方針に従って、国内外の株式や債券、不動産など、さまざまな資産に分散投資して運用を行う商品です(リスクやリターンの大きさは、投資する資産により変わる)。

得られた利益は、投資信託の価格の上昇や分配金として、投資した金額の割合に応じて投資家に還元されます。世界中のさまざまな資産に、少額から分散投資できるのが最大の魅力です。

ただし、投資家が負担する運用のコストや購入時の手数料はやや割高な傾向があります。購入時の手数料がかからない「ノーロードファンド」や、運用コストの割安な「インデックスファンド」などは、長期的な積立投資に向いており、老後資金準備にはおすすめです。

リターン:★★★★☆ リスク:★★★★☆

企業の株式を購入することで、株価の値上がりや配当金、株主優待といった利益が期待できる商品です。ただし株価が値下がりや、投資した企業が倒産して投資した資金が戻ってこないリスクなどもあります。日本の企業の株式(日本株)のほか、アップル(AAPL)やコカ・コーラ(KO)など、米国をはじめ外国の企業の株式(外国株)も直接購入することができます。

リターン:★★★☆☆ リスク:★★★★☆

得られる家賃収入を老後の生活費に充てるといった利用もできます。ローンを活用することで、住宅ローン控除や、手元資金の運用効率をあげることができます。ただしローンは借金であり、空室や不動産価格の下落、管理の費用や手間がかかる、資金を長期間にわたり現金化できなくなるといったリスクもあります。

資産運用は「3つのお金」に分けて考える

資産運用を考える上では、お金をその目的によって「つかうお金」「ためるお金」「ふやすお金」の3つに分類し、それぞれの目的にあったリスクとリターンの運用方法を選択することがポイントとなります。

つかうお金

日々の生活に必要な生活費として「つかう」ためのお金です。必要なときには、すぐ使えるようにしておかなければならないため、流動性を重視した運用が基本となります。

【適した運用商品】

預貯金

金額としては、1〜3ヶ月分の生活費が目安です。

ためるお金

子供の進学資金や車や住宅購入資金など、近い将来使う目的が決まっていて、そのために「ためる」お金です。お金が必要となるまでにそれほど時間がなく、足りなくなってはいけないので、安全性を重視した運用が基本となります。必要となる時期にあわせて満期となる、定期預金や個人向け国債、保険商品などが適しています。お金が必要となるまでに余裕があれば、外貨預金や債券を対象にした投資信託なども候補となります。

【適した運用商品】

定期預金・個人向け国債・貯蓄性保険商品・外貨預金・債券型投資信託

ふやすお金

老後資金などしばらくは使う予定のないお金は、リスクを取って「ふやす」お金とします。株式などは値動きが大きく、短期的にみればリスクが高いものの、長期的には値上がりや配当金など、比較的大きなリターンが期待できる商品です。

【適した運用商品】

株式(日本株・外国株)・投資信託(株式型・債券型)

年代別「ふやすお金」の運用方法

まず「使うお金」「ためるお金」を、それぞれ流動性や安全性の高い商品で運用し、「ふやすお金」についてはリスクをとった運用をする。これが資産運用における基本です。

どのくらいのリスクとって運用するのかは、その人の運用の目的や収入、資産状況のほか、年齢によっても変わります。ここでは年代ごとに、どのような運用資産に、どのような割合でお金を配分(投資)していけばいいのか。目安となる資産配分(ポートフォリオ)をご紹介します。

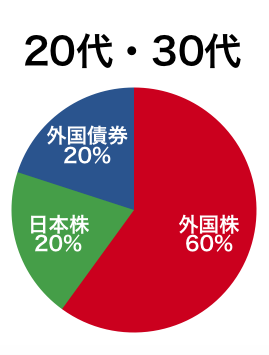

20代・30代

20代・30代では、老後資金を念頭に置けば30年以上の運用期間が確保できます。一方で、収入がまだ少なかったり、結婚や子どもの誕生、住宅購入などお金がかかる時期でもあり、投資できる資金は限られてきます。そのため運用に回せる資金については、株式なども多く取り入れながら、積極的にリスクをとった運用が適しているといえます。

【おすすめのポートフォリオ】

外国株:60% 日本株:20% 外国債券:20%

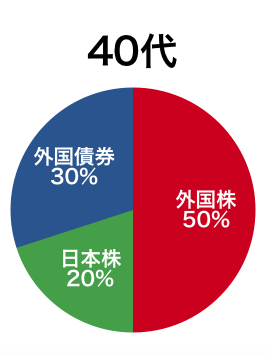

40代

40代では、リスクをとった運用も継続しながら、それまで築き上げてきた資産を減らさないことを意識することが必要となってきます。株式の割合を少し下げ、債券の割合を増やします。

【おすすめのポートフォリオ】

外国株:50% 日本株:20% 外国債券:30%

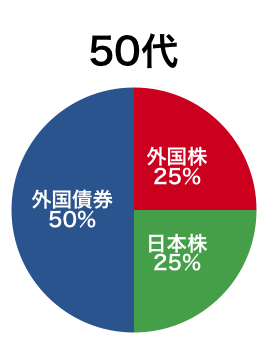

50代

50代では、退職時期を意識しながらの運用となります。老後までの時間はあまりなく、リスクを取りすぎて資産を失ってしまうことは避けなければなりません。そのため債券の割合を高めたり、ふやすお金の一部を「ためるお金」に移すなど、安全性の高い資産での運用に切り替えていきます。

【おすすめのポートフォリオ】

外国株:25% 日本株:25% 外国債券:50%

iDeCoをうまく活用する

老後に備えるために資産運用を行うのであれば、税金面で大きな優遇を受けられる「iDeCo」を利用しない手はありません。原則60歳までお金を引き出せない点には注意が必要ですが、うまく活用することで、有利な条件で運用することができます。

iDeCoのポイント

iDeCoは、公的年金だけでは不足してしまう老後資金を、自助努力によって備えることを税金面からサポートする制度です。

〇投資できる商品:元本保証の定期預金商品、インデックスファンド(指数連動型投資信託)

〇掛金をどの商品にどのくらいの割合で配分(投資)していくかを決め、毎月定期的に購入

(掛金の最低額は月5,000円、職業などにより上限は月12,000〜68,000円)

〇掛金は全額が所得控除(小規模企業共済等掛金控除)の対象

〇購入した商品の運用益は全額が非課税

〇積み立てたお金や運用益が引き出せるのは、原則60歳以降

iDeCoは個人で加入できるほか、退職金制度の一部として多くの会社で導入されています。投資する商品の配分には、上記でご紹介したポートフォリオをそのまま目安とすることができるので、参考にしていただければと思います。

この記事内容に関連したお問い合わせ、ご相談は「RAPPORT Consulting Office」まで

1級ファイナンシャル・プランニング技能士/証券外務員一種

企業利益ではなく相談者利益を優先してくれる"金融商品を販売しない独立系FP"。要点を簡潔に、知りたい形で伝えてくれる。