目次

実際の利用者の口コミや満足度については、エンキロの評判・口コミを利用者の声で検証をご覧ください。

審査通過の鍵となる『最小プランの料金』は公式サイトから確認できます

1. エンキロの3つのプランと料金体系

エンキロには、月間の平均走行距離の目安に合わせて選ぶ3種類のプランがあります。各プランは「月額基本料金(固定)+1kmあたりの距離料金(変動)」で構成されており、走らない月は支払いが少なく、走った月は多くなる仕組みです。

| プラン名 | 想定月間走行距離 | 距離料金の発生ルール | こんな人に向いている |

|---|---|---|---|

| スタンダードプラン | 300〜500km | 1km走るごとに全行程に対して距離料金が発生 | 週に数回、中距離を走る一般的なカーユーザー |

| エコノミープラン | 200km以下 | 月額基本料金は低いが、1kmあたりの単価は高め | 近所の買い物や送迎がメインの低走行ユーザー |

| 定額500kmプラン | 500km前後 | 500kmまで基本料金に含む。501km超過分から加算 | 走行距離がある程度安定しており上限を把握したい人 |

📌 エンキロの価格設計の仕組み

通常のカーリースは月1,000〜1,500kmを前提に月額に均等上乗せしています。エンキロは走行距離を最小限に見積もって残価を高く設定することで基本料金を下げ、実際に走った分を事後精算するモデルを採用しています。走行距離が少ないほど、通常リースより有利になります。

2. 料金シミュレーション(概要)

エンキロの月額支払いは「月額基本料金+(走行距離×1km単価)」で算出されます。車種や走行距離によって月額は大きく変わるため、詳細なシミュレーションは専用記事で確認してください。

📌 損益分岐点の目安

一般的に月間走行距離が500km以下の方はエンキロが有利になる傾向があります。通常の定額リースと比較したい場合は、自分の月間走行距離を1〜3ヶ月分の給油記録で確認してから検討することを推奨します。

車種別の月額料金・定額リースとの損益分岐点の詳細な計算については、エンキロの料金シミュレーション:走行距離別に月額を計算するをご覧ください。

走行距離が少ない人ほどお得。自分のプランを探してみる

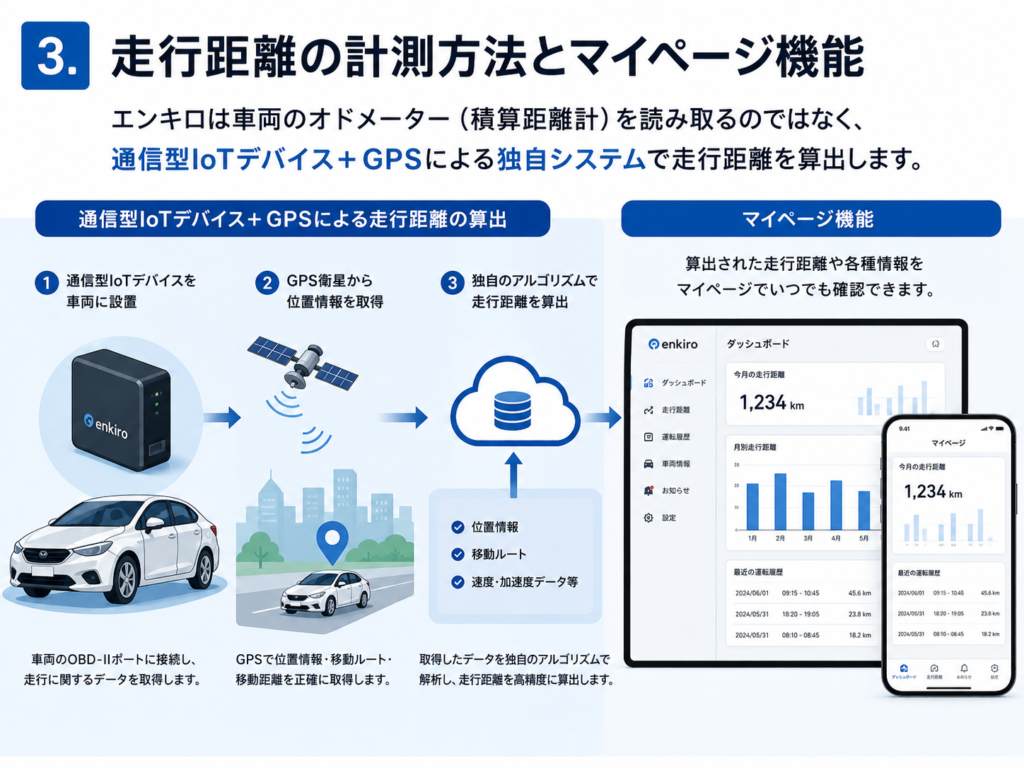

3. 走行距離の計測方法とマイページ機能

エンキロは車両のオドメーター(積算距離計)を読み取るのではなく、通信型IoTデバイス+GPSによる独自システムで走行距離を算出します。

計測の仕組み

| 項目 | 内容 |

|---|---|

| 計測デバイス | 車両に取り付ける専用の通信型デバイス |

| 位置情報取得 | GPS情報から位置データを取得 |

| 距離の算出 | 位置データをサーバー上の最新地図・道路情報と照合して実走行距離を算出 |

| 誤差について | タイヤ回転数に基づく車両本体のオドメーターとは算出方式が異なるため、微細な誤差が生じる場合があることを公表 |

マイページで確認・管理できること

- 毎月1日〜末日の走行距離データの閲覧

- 走行パターンと翌月の請求予定額のリアルタイム把握

- 請求明細の確認

- インボイス制度対応の距離料金の領収書・請求書の発行

📌 領収書の発行先について

距離料金の請求書はマイページから発行できますが、月額基本料金の請求書は契約先のリース会社から別途発行されます。経費管理の際は2種類の書類が必要になる点を把握しておきましょう。

審査について

カーリースの審査では返済負担率(年収に占める年間返済総額の割合)が重要な指標となります。エンキロの審査の仕組みや通過率を上げる具体的な対策については、エンキロの審査が通りやすい理由と具体的な対処法で詳しく解説しています。

4. 個人事業主必見:家事按分の正しい計算と証憑管理

個人事業主がエンキロを事業・私用の両方で利用する場合、所得税法第37条(必要経費)の規定に基づき、事業用分のみを経費として計上する「家事按分」が必要です。

走行距離による按分計算(最も推奨される方法)

国税庁が認める按分基準の中で、最も客観性が高い手法が走行距離による按分です。

📐 計算式と具体例

経費計上額=(リース料+ガソリン代+車検・点検費)× 事業用走行距離 ÷ 月間総走行距離

計算例:月間ガソリン代5,000円・総走行距離250km・事業走行100kmの場合

按分率 = 100÷250 = 40% → 5,000円×40%=2,000円が必要経費

使用日数による按分計算(次善の手法)

走行距離の記録が困難な場合に暫定的に使われますが、走行距離按分と比べて税務調査で否認されるリスクが高い手法です。週7日中3日を事業使用とすれば按分率は約42%となりますが、記録の客観性が求められます。

税務調査で求められる証憑(エビデンス)

| 必要な記録 | 記載すべき内容 |

|---|---|

| 運転記録簿(運行日誌) | 業務使用の日付・目的地・業務内容・開始時と終了時のメーター数値 |

| 按分比率の継続性 | 一度決めた按分比率は事業形態に大きな変化がない限り継続適用が必要 |

| NGな主張 | 「感覚的に60%程度が事業用」という説明は証拠として認められない |

💡 エンキロのIoTデータが強力な証憑になる理由

エンキロのGPS通信デバイスが記録する走行データは、日時・走行距離・ルートの自動記録を含みます。事業用と私用を適切に区分してマイページで管理することで、税務調査で「証拠がない」と言われない客観的証憑として活用できます。

残価精算(オープンエンド方式)について

エンキロはオープンエンド方式を採用しており、契約終了時に実査定額が設定残価を下回った場合、差額の精算義務がユーザーに発生します。残価精算の計算式や、精算リスクを抑える実践的な乗り方については、エンキロの残価精算の仕組みとリスクを下げる乗り方で詳しく解説しています。

5. まとめ:エンキロが向いている人・向いていない人

エンキロは「走行距離が少ない・不規則なユーザーが固定費を最小化する」ための有力な選択肢です。ただし、利用に際しては以下の点を必ず確認してください。

✅ エンキロが特に向いている人

- 月間走行距離が200〜400km程度と少ない方

- 月ごとの走行距離にばらつきがあり、定額リースでは「払いすぎ」と感じる方

- 個人事業主で走行記録を経費管理に活用したい方

- 高額な残価リスクを理解・許容できる方(オープンエンドの場合)

❌ 検討を慎重にすべき人

- 月間走行距離が700km以上と多い方(通常リースのほうが割安になる場合あり)

- 住宅ローン審査を近く控えている方(リース料が負債として合算される)

- 契約終了時の追加精算を避けたい方(クローズドエンド方式のリースを検討)

エンキロのデメリットを網羅的に確認したい方は、エンキロのデメリットと注意点まとめもあわせてご覧ください。

走行距離が少ない人ほどお得。自分のプランを探してみる