先日の『あさイチ』では、「今が大事!老後破産を防ぐには?」というテーマで特集を組んでいました。流行語大賞にもノミネートされていた「下流老人」という言葉ですが、その実態について何人もに密着し、退職前は人並み以上の収入を得て活躍していた人たちが、高齢者になって自己破産している様子が赤裸々に伝えられました。そのような例をふまえ、老後破産を防ぐにはどうしたらよいのかについても考えていました。多くの人にとって他人事とは思えない、身につまされる内容だったのではないでしようか?

目次

下流老人とは?

下流老人とは、生活保護水準の収入で暮らすお年寄りのこと。65歳以上の一人暮らしの半数が年収150万円未満、そして2人暮らしの7世帯に1世帯が年収200万円未満で、これらの人たちが下流老人に該当するのだそうです。

著書「下流老人」の著者で、NPO法人ほっとプラス代表理事の藤田孝典氏は、

『今の日本社会では誰しもが、普通の暮らしをしていても下流老人になってしまう恐れがある。』

と警鐘を鳴らし、深刻な問題なので是非知ってもらいたいと訴えます。

【下流老人】

下流老人の定義、実情、今後どのようにして生活防衛していけばよいのかといった内容が書かれています。

年収1,200万円だった男性が・・・ 介護離職の落とし穴

埼玉県のTさん(60歳男性)は、大手百貨店に勤め、不自由のない暮らしをしていた人でした。しかし、6年前には公園で寝泊りするホームレスで、人生をあきらめていたといいます。

なぜそんなことになったのか・・・。Tさんは高校卒業後、東京日本橋にある大手百貨店に就職しました。食品部門の敏腕社員として全国から人気商品を発掘し、物産展の企画も大ヒット。多いときの年収は1,200万円もあったそうです。

そんなTさんが45歳のとき、同居していた父親が喉頭がんで長期入院 し、介護が必要になりました。病気がちな母親には、父親の介護は無理だったとのこと。親の介護で悔いを残したくないという思いも強く、「介護が終われば別の仕事に就けばいい」と、Tさんは百貨店を辞めることにしたそうです。 独身だったTさんにはそのとき1,500万円の蓄えがありました。

父親は2週間後に亡くなり、Tさんは再就職先を探し始めました。その時点では「仕事は見つかる。なんとかなる」と、不安は感じていなかったそうです。2ヵ月後、前の仕事のつてでスポーツ用品店に再就職しましたが、年収は前職に比べて700万円ダウンの500万円に。さらに経営不振で社員が次々リストラされ、Tさんも辞めざるを得なくなったそうです。

そのときのTさんは50歳になっており、今度はなかなか仕事が見つからなくなっていました。せっかく見つかったトラック配送や売店の仕事は不定期のものばかり。収入は100万円代にまで落ち、蓄えを取り崩しながら生活していたそうです。

53歳で母親の葬式を出すと、貯金も尽きます。働く意欲も失い、住む場所も失いました。母親の骨壷を持って2ヶ月の路上生活に突入したTさん。ある日、ホームレスらしき女性が電車に飛び込み自殺した瞬間を目の当たりにし、自分の境遇と重ね合わせて、どん底にいることを思い知ったといいます。

下流老人が私たちに与える影響

Tさんのように順風満帆な人生を歩んでいても、いつの間にか下流老人に転落してしまいます。そのことは私たちにとってどのような問題となってくるのでしょうか?

藤田氏は、

『下流老人は増えており、すでに生活に困窮している高齢者だけでなく、高齢者を支える下の世代やこれから高齢期を迎える世代にも広く不安が広がっている。』

と、指摘します。

母親の死去で心が折れてしまったときのTさんの年齢は53歳。高齢者と呼ぶには早すぎる年齢です。「介護離職」でTさんのような状況に置かれるケースも多いと藤田氏は解説します。総務省の平成24年「就業構造基本調査結果」によると、介護離職者は年間に約10万人にものぼると言われており、政府も「介護離職ゼロ」を掲げるなど、現代日本社会の大きな問題となっています。

日本人は「一億総中流社会」というイメージを持っている一方で、現実にはすでに高齢者の20%が貧困にあえいでいます。その認識を広めたく、藤田氏はあえて「下流老人」というインパクトのある呼び方をしたそうです。

落とし穴を知り、老後のリスクを減らす

落とし穴は4つあり、下流老人はその落とし穴のどれかにはひっかかっていると言います。その4つとは次のとおりです。

年金が足りない

子どもの問題

熟年離婚

バリキャリが住宅ローンを組んだ結果・・・

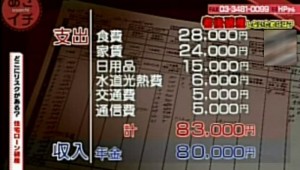

Sさん(70歳女性)は、マイホームを失って県営住宅で一人暮らしです。最近脳梗塞で倒れ、手の自由もきかないので、前のように料理をすることもできず、節約に努めたくても宅配の弁当などに頼りがちだといいます。食費は月に2万8,000円で、その他の支出も合わせると月に8万3,000円かかります。一方、収入は8万円の年金だけで、しかも住宅ローンの残債という借金もかかえています。

あさイチより

かつて夫婦で飲食店を経営していたSさんですが、夫が病気になり廃業。Sさんは百貨店や保険会社で働くようになりました。年収は多いときで500万円だったそうです。

そして、50歳のときに3,700万円のローンを組んでマンションを購入し、毎月12万円の返済がのしかかるようになりました。しかし、それまでの賃貸住宅の家賃が10万円だったので、12万円は無理なく払っていけるとの考えでした。

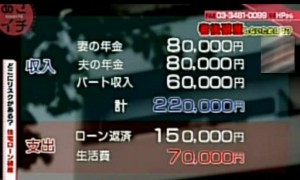

80歳で完済という30年ローンでしたが、返せなくなったときには売ればいいと思っていたそうです。5年後には返済額が15万円にアップしたものの、まだ順調に返済できていました。転機となったのは58歳の定年退職でした。再就職先を探してもパートタイムしか見つからず、収入が月6万円にまで落ちてからは生活が苦しくなります。夫婦の収入の合計は以前の半分になり、住宅ローンを払うと手元には7万円しか残りません。

あさイチより

ぎりぎりやりくりしていたものの、4年前、ついにマンションを売却します。しかし、売値が買値の半額以下にしかならず、1,000万円の残債が出てしまったというのです。その後は夫と離婚したり脳梗塞でパートにも行けなくなるなど不運に見舞われ、借金は払えなくなりました。現在、自己破産を申請中だと、Sさんは涙ながらに語ります。

不動産コンサルタントの高橋愛子氏は、

『住宅ローンは80歳まで組むことができるので、50歳でローンを組み、60代、70代で返済できなくなる人はいる。結果、競売で家を失い、住むところがなくなってしまった人からの相談が急増している』

と語ります。住宅ローンを組む時点の収入や老後の年金などを考慮して貸してもらえていても、現実問題としては、65歳を過ぎると返済は厳しくなると言います。

Sさんは「老後の収入とローン返済を考えていれば」、そして「売り時や売り値を把握しておけば」と後悔しているといいます。

破産を防ぐ住宅ローンの組み方として、高橋氏は3つのポイントを挙げました。

返済は手取り収入の2割

退職する60歳までに完済

なぜ「返済は手取り年収の2割」なのでしょうか?高橋氏は、

『一般的には「3割以下」と言われているが、管理費や固定資産税、修繕費などがかかるので、2割以下にしておくことが堅実』

と、ポイントを解説します。また高橋氏は、

『退職金を全部注ぎ込んで完済しようとすると、老後資金が尽きてしまい、結局生活資金がなくて破綻する人もいるので、計画性が必要だ』

と指摘します。

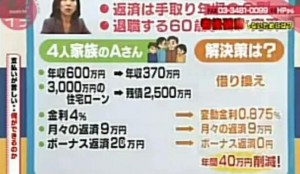

実際に住宅ローンの支払いが難しくなった4人家族のAさんの例が取り上げられました。会社の倒産で年収は減り、ローンが支払えなくなったため「借り換え」をしたそうです。

あさイチより

Aさんは住宅の売却も検討しましたが、金利が下がっていたことに着目した高橋氏は借り換えを提案します。借り換えにより、4%にまで上がっていた金利は変動金利0.875%に抑えられました。月々の返済額は据え置かれたものの、ボーナス返済は0円になり、なんと年間40万円も削減ができたというのです!

借り換えには手数料などの費用がかかるものの、次の条件が揃ったときは、借り換えの専門家に相談しながらの借り換えを検討をおすすめするとのことです。

残債が1,000万円以上

返済期間の残りが10年以上

借り換え後の金利が1%以上下がる

年金が足りない! 世界をまたにかけて活躍していたホテルマンが・・・

65歳以上の高齢者世帯で、年金が所得のすべてという世帯は56.7%にも上っているのだそうです。一方で、将来年金で生活すればいいという考え方には注意が必要だといいます。

東京都足立区の都営住宅に住むSさん(73歳)は妻と二人暮らし。築45年の家賃はわずか月4,000円で、家具や電化製品は修理して使い、買うことはほぼありません。それでも暮らしは楽ではないといいます。食費を切り詰めるためスーパーのちらしのチェックも欠かさず、タイムサービスの時間を狙って日に2度買い物に行くそうです。

そんなSさんですが、元々はアラブやシンガポール、イギリス、スウェーデンなど海外勤務30年の高級ホテルのホテルマンでした。当時の年収は700万円ほどだったそうです。しかし海外勤務の長さがあだとなり、Sさんの年金額は国内勤務だった同期の3分の1だというのです。海外勤務中は、日本の厚生年金からはずれていたため、受給額は月にわずか7万円です。

当時は深く考えておらず、年金がこんなに少ないとは思わなかったとのこと。

さらに妻が腎不全を患っていることが家計の負担になっています。医療費は助成などを受けられるものの、特別な食事療法が必要なため食費がかさむというのです。体調管理のためにエアコンを多用するので光熱費、そして妻のデイケアの費用などがかかり、妻の年金と合わせても生活はぎりぎりです。

あさイチより

最近では妻に認知症の兆候もあり、Sさんの不安は増しています。Sさんは「受け取る年金額を知っていれば」、そして「貯蓄しておけばよかった」と思っているそうです。

藤田氏は、

『大半の人が老後にいくら年金をもらえるかわかっていないし、想像している以上に老後はお金がかかる社会になっている』

と、指摘します。

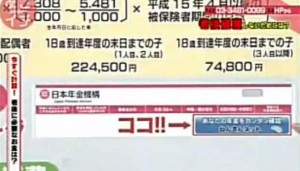

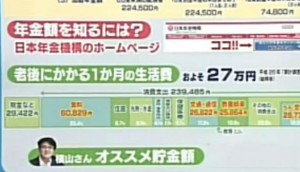

自分がもらえる年金額を知るには

計算式があるのですが、大変複雑です。

日本年金機構のホームページの右上に「ねんきんネット」というバナーがあり、そこをクリックすると自動で計算してくれるページにたどりつけるとのことです。

あさイチより

老後の生活にかかる費用と老後の備え

総務省の調査によると、夫婦2人の老後にかかる1ヶ月の生活費は約27万円にも上るそうです。

ただし、家計再生コンサルタントの横山光昭氏によると、これは平均値なので高めに出た数値であり、本来は中央値をみるべきだとのこと。

あさイチより

それでも、健康のことを考えて食費が高くついたり、足腰が弱りタクシーを使うことも増えるので交通費もかかっているといったことも老後は考慮に入れないといけないとの指摘です。

ではこうした生活費をまかなうためには、いくらぐらい貯蓄があるとよいのでしょうか?

65歳で定年退職し、85歳までの20年間生きるとすると、横山氏は1,500万円の貯蓄をすすめます。

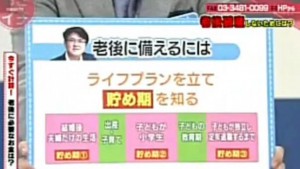

1,500万円という金額は少なくないですが、横山氏は「人生には貯め期が3つある」と言います。

あさイチより

まずは結婚後、夫婦だけのとき。

次に、子どもが小学校の低学年で、まだ教育費があまりかからない時期。

そして子どもが独立し自分が定年退職するまでの時期。

ずっと貯め続けるのは難しいので、めりはりをつけながらあきらめず貯蓄、というのが横山氏のアドバイスです。

子どもの問題、そして熟年離婚の落とし穴

別の落とし穴として、親と同居する35歳から44歳までの未婚の子どもの増加があるそうです。

あさイチより

さらにニート(若年無業者)も現在60万人が、2030年には70万人に増加すると予想されています。人口は減り続ける中での増加です。

『雇用が不安定で、子どもが無業だったり非正規雇用だったりするので、親の年金で子どもを養っている大変な状況になってきている』

と藤田氏は解説します。対策としては、共倒れにならないよう世帯を分け、子どもは子どもで就労支援といった公的な支援を受け入れていくことだそうです。

また、横山氏によると、老後破産しない夫婦というのは、意思疎通がとれてている夫婦なのだそうです。会話が少ない夫婦は老後破産する危険性があるというのです。

離婚をすると、婚姻期間の厚生年金は半分に分けることになりますが、離婚したことで支出は半分にはならない、すなわち生活が苦しくなるとのことです。

視聴者からの「自分は老後に不安を感じているのに、夫は今収入があるので、耳を貸してくれない」というファックスに対し、横山氏は、日頃から少しずつでも具体的なところからお金のことを話すようにして欲しいとアドバイスしました。

まとめ

世間並み以上の暮らしをしていた人たちが、親の介護や住宅ローンの失敗、そして年金額や老後にかかる生活費を把握していなかったなどのちょっとしたつまづきで、下流老人に転落していました。藤田氏も言っているように「誰にでも起こりうる」状況です。人生の早い段階から、住宅ローンや将来もらえる年金額について知識を深め、老後を見据えて貯蓄をしていくことが大事だとわかりました。

さて、雇用が不安定な社会になり、子どもが安定した仕事に就けず、親の年金で子どもを養っている大変な状況になってきていることが伝えられていました。問題の解決策として「世帯を分け、親と子がそれぞれ公的な支援を受け入れる」ことを藤田氏が提案していましたが、このことについてさらに詳しく調べてみました。

DIAMOND onlineの記事(http://diamond.jp/articles/-/29314)で、「世帯分離」により親の介護費用を節約することができることを紹介しています。同じ特別養護老人ホームに入所し、家族構成や世帯収入も同じのUさん(80歳)とMさん(80歳)。二人とも毎月35万円分の介護サービスを受けているのに、UさんはMさんの2.5倍もの金額を負担しているというのです。

そのからくりは、住民票の「世帯分離」。同居する家族の収入によって介護費用が大きく変わってしまうので、住民票を分けてMさん一人の収入を利用者負担決定の基準にしたことで、Mさんの負担がかなり軽減されているようです。

また、国民健康保険の保険料についても、「所得の低い人と、所得がそれなりの人が同一世帯の場合、世帯を分けると所得の低い人の応益割が減額となる」ことがあるようです。(引用:http://kininarukabu.com/post-903/)

さらに、生活保護を受けるにも、世帯単位で認定されることになりますが、世帯の中で、働く努力をしない人1人を切り分けて他の家族だけで審査してもらうとか、病弱な親だけを生活保護の対象にしたい場合もあります。そんなとき「世帯分離」をすることにより、それまでの世帯では生活保護が認定されなくても、必要な人だけが生活保護を認定されるようになるようです。(参考: http://prokicenu.com/sectga/setaibunri/)ただし、「世帯分離は条件が厳しい」ことは考慮に入れておきたいものです。

公的な支援制度をうまく活用することで、受けられる支援の幅が大きく異なってくるので、しくみについて知識を得ておくことが重要ですね!