貸金業を営むためには、貸金業者として登録されなければなりません。

第三条 貸金業を営もうとする者は、二以上の都道府県の区域内に営業所又は事務所を設置してその事業を営もうとする場合にあつては内閣総理大臣の、一の都道府県の区域内にのみ営業所又は事務所を設置してその事業を営もうとする場合にあつては当該営業所又は事務所の所在地を管轄する都道府県知事の登録を受けなければならない。

登録するのは都道府県知事か、内閣総理大臣です。どこか一つの都道府県内でのみの営業であれば知事が、二つ以上の都道府県にまたがって事業展開するのであれば総理大臣の登録が必要になります。これは必須です。

一つの都道府県内のみ⇒都道府県知事

複数の都道府県にまたがる⇒総理大臣

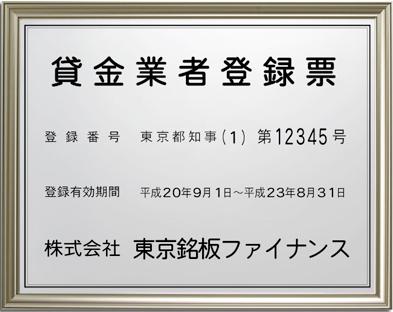

また、貸金業者としての登録をしてない段階で、勧誘や広告、看板を掲げるなどの行為も禁止されています。貸金業を営むにあたっては、登録票と呼ばれる標識を見やすい位置に掲示してなくてはならないことになっています。例えば、営業所内において、この標識を掲示してなければ、法律違反になります。

法定看板.comより

ちなみに、"むじんくん"などの自動契約機も、貸金業法上は『営業所または事務所』とみなされます。したがって、自動契約機のみがあるようなところにも、上記のような登録票を掲示してなければなりません。

貸金業登録をせずに貸金業を営んでいる業者を闇金融/闇金といいます。闇金は違法な高利・取り立てが常態化しています。もし、名前の知らない貸金業者を利用する場合は登録票を掲示しているかどうかを最低限チェックするようにしましょう。

もっとも、悪質な闇金業者になると、この登録票を偽造しているケースもあります。そういうケースに備えるため、契約書の書面はしっかりと確認し、金利が高すぎないか、保証料や手数料といった名目で必要以上のお金がかからないかをチェックするようにしてください。

(1か月10万円を借りた場合で1600円ちょっとの利息)

保証料・・・普通の金融機関なら金利に含まれています

手数料・・・ほとんどの場合、発生しません。あっても少額です。

貸金業者はあくまで金利で儲けるのがあるべき姿であり、その金利も法律によって設定して良い上限が決まっています。もし、20%以上の金利になっていたり、申込用紙に記入するだけで何千円、何万円も取られるようであれば利用してはいけません。

面倒なようですが、零細の貸金業者からお金を借りるのであれば、自己防衛はしておく必要があります。

登録に関連する取り決めとして、他には、貸金業者として登録を受けた者が、自分の名義を他人に貸して貸金業を営ませること(名義貸し)も禁止されています。

(名義貸しの禁止)

第十二条 第三条第一項の登録を受けた者は、自己の名義をもつて、他人に貸金業を営ませてはならない。

これらはどれも貸業者を規制する重要なルールであり、違反した者には懲役刑や罰金刑などの刑罰が科されます。

10年以下の懲役もしくは3000万円以下の罰金、またはその両方